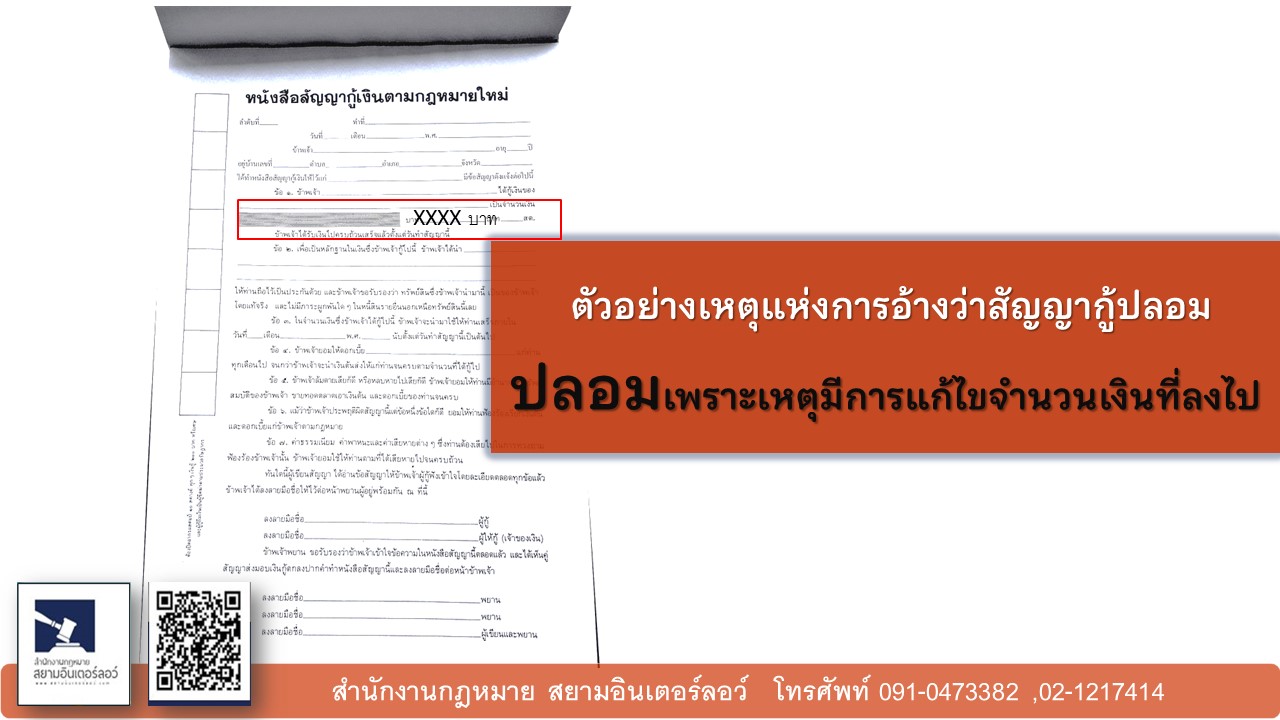

เกี่ยวกับการห้ามเรียกดอกเบี้ยเกินอัตรานั้นมีกฎหมายคือพระราชบัญญัติห้ามเรียกดอกเบี้ยเกินอัตราพุทธศักราช 2475 บัญญัติไว้เนื่องจากทางรัฐบาลเห็นว่าการให้กู้ยืมโดยอัตราดอกเบี้ยสูงเกินควรเป็นเรื่องที่เป็นทางเสื่อมประโยชน์ของบ้านเมืองสมควรป้องกันและสะท้อนให้ต้องเสียดอกเบี้ยเกินอัตราที่กฎหมายกำหนด ดูถ่ายทอดสดกันอยู่ที่ว่ามาตรา 3 และมาตรา 4 ซึ่งบัญญัติไว้ดังนี้

มาตรา 3 บุคคลใด

(ก) ให้บุคคลอื่น ยืมเงินโดยคิดดอกเบี้ยเกินกว่าอัตราที่กฎหมายกำหนดไว้หรือ

(ข) เพื่อปิดบังการเรียกดอกเบี้ยเกินอัตราท่านบัญญัติไว้ในกฎหมายบังอาจกำหนด ข้อความมันไม่จริงในเรื่องจำนวนเงินกู้หรืออื่นๆไว้ในหนังสือสัญญาหรือสถานที่เปลี่ยนมือได้หรือ

(ค) นอกจากดอกเบี้ยยังบังอาจ กำหนดจะเอาหรือรับเอาซึ่งกำไรอื่นเป็นเงินหรือสิ่งของโดยวิธีการเพิกถอนหนี้หรืออื่นๆจนเห็นได้ชัดว่าประโยชน์ที่ได้รับนั้นมากเกินส่วนอันสมควรดำเนินไขแห่งการกู้ยืม

ท่านว่าบุคคลนั้นมีความผิดฐานเรียกดอกเบี้ยเกินอัตราต้องระวางโทษจำคุกไม่เกินหนึ่งปีหรือปรับไม่เกินสองพันบาทหรือทั้งจำทั้งปรับ

มาตรา44 บุคคลใดโดยรู้อยู่แล้วได้มาแม้จะได้เปล่าซึ่งสิทธิ์ที่จะเรียกร้องจากบุคคลอื่นอันผิดบัญญัติที่กล่าวไว้ในมาตราก่อนและใช้สิทธิ์นั้นหรือพยายามถือเอาประโยชน์แห่งถิ่นนั้นท่านว่าบุคคลนั้นมีความผิดต้องระวางโทษดังที่บัญญัติไว้ในมาตราก่อนนั้น

สอบถามเพิ่มเติม 091-0473382

หน้าแรก